Curtea de Conturi și-a publicat raportul de activitate pe anul 2020 (care cuprinde acțiunile de control și verificare din 2019). Fotografia momentului aduce date interesante despre situația economică a județului și modul cum autoritățile publice locale administrează resursele pe care le adună.

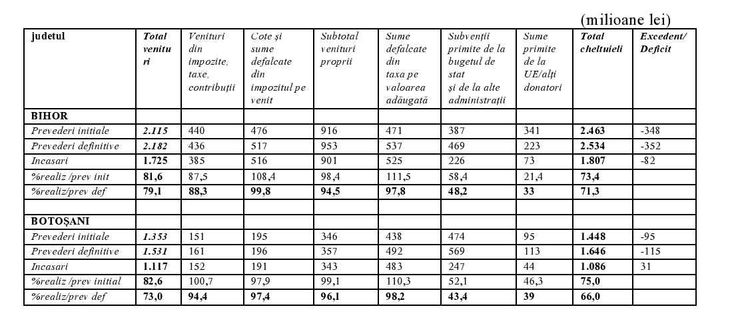

Întrucât în raport sunt publicate situații detaliate la toate județele, am făcut o comparație între Botoșani și Bihor, acesta din urmă fiind considerat unul din județele cu cea mai mare dezvoltare din România. În Bihor veniturile proprii ale județului sunt de trei ori mai mari decât la Botoșani, după cum se observă din tabel, iar sumele primite pentru proiecte europene respectă același raport, Bihorul adunând triplu comparativ cu Botoșani. Chiar dacă Botoșani primește de la buget aproape o sută de milioane de lei în plus față de Bihor, sumele de care dispune județul Bihor sunt incomparabil mai mari. Deși termină anul cu un deficit de trei ori mai mare ca Botoșani, județul Bihor are cu totul alte perspective de dezvoltare și acum, și pe viitor.

Chiar dacă există un cumul de factori pentru aceste diferențe de dezvoltare, de ordin economic, geografic, social, politic etc acțiunile autorităților locale nu pot fi lăsate la o parte. Cel mai bun exemplu este constatare Curții de Conturi că „pentru anul 2019, nu au fost încasate sume și nu au fost efectuate plăți reflectate în bugetele fondurilor externe nerambursabile”, asta însemnând activitatea apropiată de zero legată de proiecte europene, încasările evidențiate în tabel fiind probabil pentru proiecte deja în derulare.

Evoluția principalilor indicatori ai bugetelor locale

Conform raportului, unitățile administrativ-teritoriale din județ au încheiat execuția bugetară în anul 2019, astfel:

– 45 unități administrativ-teritoriale au încheiat execuția bugetelor de venituri și cheltuieli pentru anul 2019 cu excedent bugetar în sumă totală de 54.759 mii lei, dintre care: Județul Botoșani (28.488 mii lei), Municipiul Dorohoi (2.318 mii lei), Orașele: Flămânzi (1.118 mii lei) și Ștefănești (550 mii lei), precum și comunele: Vorona (2.739 mii lei), Corni (1.990 mii lei), Coțușca (1.842 mii lei), Curtești (1.250 mii lei), Frumușica (1.176 mii lei), Trușești (1.107 mii lei), Păltiniș (832 mii lei), Ripiceni (824 mii lei) și altele;

– 34 unități administrativ-teritoriale au încheiat execuția bugetelor de venituri și cheltuieli pentru anul 2019 cu deficit bugetar (-23.921 mii lei), dintre care: Municipiul Botoșani (-3.741 mii lei, orașele: Bucecea (-772 mii lei), Săveni (-319 mii lei) și Darabani (-211 mii lei), precum și comunele: Pomârla (-4.173 mii lei), Ungureni (-1.978 mii lei), Bălușeni (-1.705 mii lei), Vlăsinești (-1.436 mii lei), Suharău (-1.092 mii lei) și altele.

Încă din 2018 excedentul bugetar nu mai trebuie returnat complet la stat, primăriile îl pot folosi pentru anumite cheltuieli și investiții, ceea ce înseamnă că a termina anul cu bani în cont nu mai e neapărat un lucru rău, cum era înainte, deși este posibil ca la următoarea împărțire a banilor să nu mai primească o primărie tot ce cere, dacă nu a cheltuit în anul anterior ce a considerat că e necesar pentru nevoile comunității.

Salarii mari, după buget

Gradul scăzut de dezvoltare al localităților din județ este dat în principal de nivelul scăzut al veniturilor proprii, de cele mai multe ori finanțarea unor investiții în sectoare importante ca învățământul, cultura, sănătatea, asigurările și asistența socială e făcută prin redistribuiri de mijloace bănești din bugetul de stat, pentru că bugetele locale au resurse insuficiente.

O bună parte a lipsei investițiilor este dat de nivelul ridicat al cheltuielilor, pe fondul creșterii aparatului bugetar, plătit cu salarii foarte mari. ”Nivelul ridicat al cheltuielilor finanțate din bugetele locale ale comunelor, orașelor, municipiului și județului, precum și tendința lor de continuă creștere, reclamă diversificarea mijloacelor de mobilizare și constituire a unor resurse financiare necesare acoperirii cheltuielilor unităților administrativ-teritoriale”, este menționat în raportul Curții de Conturi privitor la județul Botoșani.

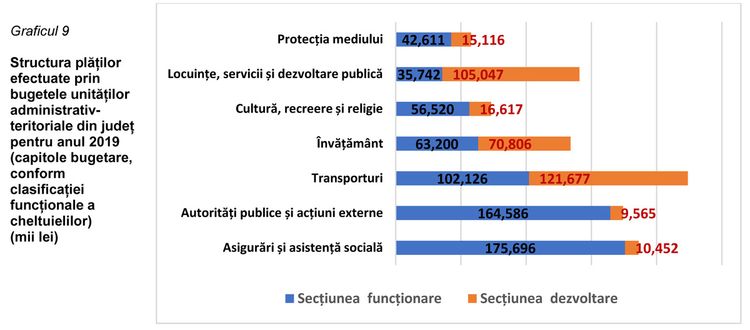

După cum se vede din graficul de mai jos, cheltuielile pentru dezvoltare sunt minore comparativ cu cele pentru funcționarea propriu-zisă, practic, pentru instituțiile statului și administrațiile locale și județene, principala prioritate fiind plata salariilor angajaților.

În anul 2019 prin bugetele unităților administrativ-teritoriale din județ au fost prevăzute cheltuieli și s-au efectuat plăți, pe ansamblu, în sumă totală de 1.085.712 mii lei, repartizate pe următoarele secțiuni:

715.122 mii lei la secțiunea de funcționare (66% din totalul plăților efectuate),

370.590 mii lei la secțiunea de dezvoltare (34% din totalul plăților efectuate).

Adică două treimi din resursele financiare mobilizate la bugetele locale în anul 2019 au fost utilizate pentru finanțarea cheltuielilor curente ale autorităților administrației publice locale și doar o treime a fost utilizată pentru finanțarea cheltuielilor de capital.

Greu de colectat impozitele

Un alt aspect al subfinanțării ține direct de autoritățile publice și e legat de colectarea taxelor și impozitelor. Lipsa planurilor urbanistice, dezorganizarea, tehnica extrem de veche și birocrația excesivă duc la un grad foarte mic de colectare a taxelor și impozitelor la nivelul primăriilor din județ.

„Creanțele cuvenite bugetelor unităților administrativ-teritoriale, reprezentând venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri cuvenite bugetelor locale, date în competența de administrare, stabilire, urmărire și colectare a autorităților administrației publice locale și a organelor fiscale locale din subordinea acestora au fost stinse în anul 2019, astfel: la sfârșitul anului 2019 au rămas nestinse drepturi constatate de încasat din această categorie de venituri în sumă de 206.442 mii lei, respectiv 55,6% din drepturile constatate totale”, se menționează în raportul Curții de conturi.

Ponderea încasărilor din impozite, taxe, contribuții administrate direct de către autoritățile administrației publice locale, reprezintă doar 14% din încasările totale (1.116.551 mii lei) realizate la bugetele locale în anul 2019. Asta arată faptul că unitățile administrativ-teritoriale nu sunt capabile să își finanțeze cheltuielile proprii din veniturile stabilite, urmărite și colectate, pentru că nu reușesc că colecteze decât jumătate din taxe și impozite.

Bani puțini, dezvoltare inexistentă

Datele colectate de Curtea de conturi arată că la nivelul lui 2019 din banii adunați la bugetele locale 40% din suma totală a plăților efectuate a fost pentru cheltuieli social culturale, din care: Asigurări și asistență socială (186.148 mii lei), Învățământ (134.006 mii lei), Cultură, recreere și religie (73.137 mii lei) și Sănătate (41.785 mii lei).

Plățile efectuate privind acțiuni economice au avut o pondere de doar 22% din total și au fost destinate pentru: Transporturi (223.803 mii lei, în principal pentru drumuri și poduri, străzi, transport în comun), Combustibili și energie (12.164 mii lei, în principal subvenție pentru energie termică) etc.

Plățile efectuate privind servicii și dezvoltare publică, locuințe, mediu și ape (18% din total) au vizat cheltuieli pentru Locuințe, servicii și dezvoltare publică (140.789 mii lei) și pentru Protecția mediului (57.627 mii lei). Iar plățile efectuate privind apărarea, ordinea publică și siguranța națională (2% din total) au fost destinate în principal pentru Poliție comunitară, Protecție civilă și protecție contra incendiilor și altele.

În 2019 doar 66% din creditele bugetare definitive prevăzute în bugetele unităților administrativ-teritoriale din județ s-au concretizat în plăți efectuate. „Această situație a fost determinată atât de existența unor deficiențe în pregătirea și derularea proiectelor de investiții și a achizițiilor publice, cât și de neasigurarea resurselor financiare la nivelul prevederilor bugetare definitive, ca urmare a nerealizării unor categorii de venituri prevăzute în bugetele unităților administrativ-teritoriale”, menționează raportul Curții de conturi.

După ce constată că ponderea cea mai ridicată din totalul cheltuielilor bugetelor locale continuă să o aibă cheltuielile de personal, adică salariile, recomandările Curții de Conturi către administrațiile publice locale sunt să își stabilească bugete în strictă corelare cu posibilitățile reale de încasare a veniturilor locale, să administreze fondurile publice în condiții de eficiență și să redimensioneze cheltuielile astfel încât, prin rectificarea bugetară, să nu înregistreze plăți restante la sfârșitul anului.

{kind=link}